12 avril 2008

Le "rendez-vous des retraites" prévu par la loi de 2003 oriente presque inévitablement la discussion vers le déficit prévisionnel du régime de retraites pour les années à venir, et sur les trois leviers sur lesquels il est possible d'agir pour restaurer l'équilibre financier : hausse des cotisations, baisse des pensions ou allongement de la durée de cotisations. A moins...

A moins de proposer de changer franchement le régime actuel (ou plutôt les régimes actuels) de retraite par répartition en France. C'est ce que font Thomas Piketty et Antoine Bozio dans une étude (pdf) qui vient de paraître, et dont les principaux éléments sont repris dans une (très dense) tribune publiée dans Le Monde daté d'aujourd'hui. Leur proposition, qui s'inspire de la réforme mise en place en Suède en 1998, est très intéressante. Et l'étude passionnante, en plus d'être agréable à lire, à condition de ne pas trop s'offusquer de la tragique et répétée coquille qui me fournit une partie du mauvais titre de cette note.

Comme je sais que tous mes lecteurs n'iront pas lire l'intégralité de l'article en question (69 pages quand même), je me propose de leur présenter une synthèse de la proposition de réforme, des avantages qu'elle présente et des critiques qu'on peut lui opposer. En espérant obtenir les réactions de l'un au moins des auteurs (cough cough).

Lire la suite

A. La proposition Piketty-Bozio en 4 points (et une image)

Pour être synthétique, et si possible simple :

1. Les auteurs proposent la création d'un régime unique de retraite par répartition, financé par une cotisation de 25% sur le salaire brut jusqu'à 2 fois le plafond de la sécurité sociale (plafond qui est de 33 276 € en 2008, soit 2 773 € par mois). Si le système était en place aujourd'hui, les cotisations seraient donc dues sur les salaires bruts jusqu'à un plafond de 5 546 € par mois.

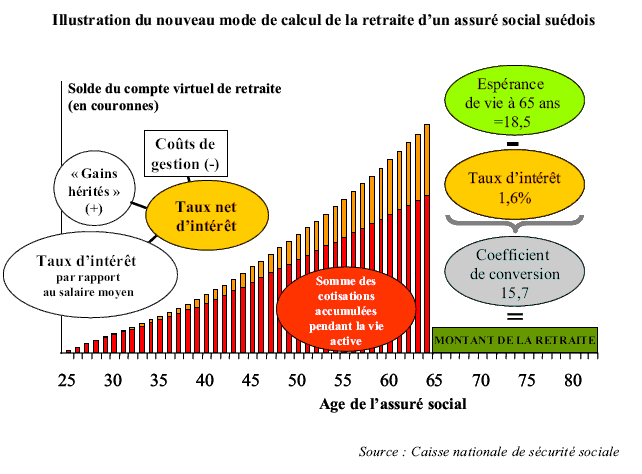

2. Les cotisations versées par chaque salarié au cours de sa carrière sont accumulées (virtuellement) sur un "compte notionnel". Ces sommes portent intérêts (virtuels), le taux d'intérêt réel appliqué correspondant au taux d'évolution de la masse salariale brute, que les auteurs estiment à 2% sur longue période.

Ok, j'avais promis de la simplicité. Pour vraiment clarifier les choses, voilà, en image reprise dans un remarquable rapport du Sénat, comment les choses se présentent en Suède, qui a mis en place en 1998 un système de comptes notionnels (laissez tomber les "gains hérités" et le "coefficient de conversion" pour l'instant).

3. L'âge minimum de liquidation de la pension est de 60 ans, la sortie ne peut se faire qu'en rente viagère et la pension annuelle est calculée en divisant le "capital" accumulé sur le compte par le nombre d'années d'espérance de vie moyenne à l'âge de la liquidation. L'âge effectif de départ dépend donc, pour chaque individu, arbitrage entre la durée de la retraite et son montant (plus le départ est tardif, plus la retraite sera élevée).

4. Un dispositif distinct, financé sur le budget de l'Etat, permettrait de maintenir un minimum vieillesse pour ceux qui auraient une pension trop faible en raison de cotisations insuffisantes.

B. Davantage d'avantages...

Le système proposé offrirait quatre avantages principaux :

Simplicité : le mode de calcul du montant de la retraite est plus simple, voire beaucoup plus simple, que ceux en vigueur dans les différents régimes actuels. Ainsi, l'abandon du système par annuités permet de se passer des peu lisibles (et souvent peu équitables) systèmes de surcote et de décote.

Le regroupement des différentes caisses de retraites permet également de simplifier grandement la gestion du régime, avec des économies potentielles à la clé.

Transparence : le système de compte notionnel autorise chaque cotisant à connaître régulièrement (les auteurs proposent a minima un relevé annuel) le montant total des cotisations retraite qu'il a versé au cours de sa carrière et la pension qu'il peut espérer toucher au moment de la liquidation. Le système explicite ainsi le lien entre cotisations et pension, comme dans un régime par capitalisation.

Equité : la réforme proposée fonctionne selon le principe "à cotisations égales, retraite égale" et permet de mettre fin à trois grandes inégalités du système actuel :

- le système par annuité désavantage les carrières longues (ceux qui ne peuvent pas liquider leur pension même en ayant atteint les 40 ans de cotisation car il n'ont pas encore 60 ans), même après les ajustements de la loi Fillon de 2003. En d'autres termes, les ouvriers qui ont commencé à travailler à 16 ans subventionnent les cadres qui ont commencé à 25.

- la multiplicité des caisses et des règles de liquidation se traduit par des pensions différentes en fonction des profils de carrière : ainsi, il vaut mieux commencer dans le privé et finir dans la fonction publique (calcul de la pension sur les 6 derniers mois de traitement) que le contraire (calcul sur les 25 meilleures années); de même, les règles applicables aux retraites publiques (il faut un minimum de 15 ans de cotisations pour pouvoir liquider sa pension) pénalise très fortement ceux qui effectuent des passages de courte durée dans la fonction publique.

- le mode actuel de calcul des retraites favorise ceux qui ont une carrière ascendantes (en raison de la référence aux 25 meilleures années, et a fortiori aux 6 derniers mois) par rapport aux carrières "plates". Là encore, le système actuel est anti-redistributif, dans la mesure où les cadres connaissent, en moyenne, une évolution salariale beaucoup plus forte au long de leur carrière.

Soutenabilité financière : les pensions reçues correspondent à la somme des cotisations versées à laquelle s'ajoute un rendement correspondant à l'évolution moyenne des salaires. Pour peu que l'évolution de la masse salariale ne soit pas totalement discontinue, le système est par définition équilibré sur le long terme. En cas de "bosse démographique" type baby-boom, il suffit de mettre en réserve l'excédent de cotisations pour assurer le paiement effectif des pensions quand la génération de taille plus importante arrivera à l'âge de la retraite (je renvoie à l'annexe 1 de l'étude, p 65, pour un discussion détaillée et formalisée de l'équilibre financier du système).

Si l'on reprend les 3 leviers permettant d'équilibrer le système actuel (hausse des cotisations, hausse de la durée de cotisation, baisse des pensions), l'ajustement se fait ici en forçant chaque cotisant à choisir entre une durée de cotisation plus longue et une pension plus faible, le taux de cotisation restant fixe. Le mode de calcul de la retraite permet en outre, contrairement au système d'actuel, d'ajuster automatiquement le niveau des pensions en fonction de l'allongement de l'espérance de vie.

Pour mes lecteurs anti-étatistes, je signale enfin que le système proposé se traduirait, ceteris paribus, par une légère baisse des prélèvements obligatoires, les cotisations étant plafonnées à 25% du salaire brut (on suppose que la masse salariale / PIB est constante sur longue période) et versées jusqu'à 2 fois le plafond de la sécurité sociale, contre 8 fois (!) aujourd'hui dans le système Agirc.

C. Il n'y pas de repas gratuit

Le système proposé présente donc énormément de qualités, dont la moindre n'est pas de promettre de restaurer la confiance dans la justice et la pérennité du système de retraite par répartition en France.

Je vois quand même trois obstacles politiques majeurs à l'adoption d'une telle réforme.

1. Le changement de système supprime la notion de taux de remplacement, en faisant dépendre la pension versée non plus des 25 meilleures années (régime général). L'application du principe "à cotisations égales, retraite égale" est indéniablement un progrès du point de vue de l'équité.

Le problème est que les salariés qui partiront à la retraite continueront forcément à raisonner en taux de remplacement par rapport à leur dernier salaire. Et que le système proposé par Piketty et Bozio aboutit inévitablement à faire varier fortement le taux de remplacement effectif en fonction du profil de carrière : les salariés qui auront connu une progression rapide de leur salaire connaîtront ainsi une chute brutale de leur niveau de vie au moment du départ en retraite (voir les simulations p 67 de l'étude).

Encore une fois, du point de vue de l'équité, le passage d'un système à prestations définies à un système à cotisations définies me semble parfaitement défendable. D'autant qu'on peut supposer que les individus qui perdraient le plus au changement de système sont aussi ceux qui ont le plus de possibilités de se constituer une épargne retraite individuelle pour augmenter leur pension. Et il est clair que la réforme de 1993, qui aboutit à calculer la pension sur les 25 (et non plus les 10) meilleures années dans le régime général, a déjà largement distendu le lien entre le dernier salaire et le niveau de la retraite.

Mais il ne faut pas oublier que le contrat implicite au coeur du système français de retraite est la garantie, à condition d'une durée de cotisation suffisante, de toucher une pension qui minimise la baisse de niveau de vie au moment de la retraite. Abandonner totalement ce principe est porteur de fortes oppositions politiques potentielles.

2. Une refonte aussi ambitieuse ne peut évidemment entrer en vigueur du jour au lendemain. Les auteurs proposent une mise en place progressive sur une quinzaine d'années : en fonction de l'année de départ en retraite, une part de plus en plus importante de la pension liquidée serait ainsi calculée en fonction du nouveau système. Cette phase de transition est inévitable. Mais elle porte en elles deux risques importants.

D'une part, la coexistence de deux systèmes révèlera les gagnants et les perdants de la réforme : si ma retraite est calculée à 50% selon l'ancien système et à 50% selon le nouveau, est que je touche 750 € par mois au titre du premier et 650 € au titre du second, je comprends rapidement que le changement ne m'est pas très favorable...

D'autre part, elle introduit (certes temporairement) une complexité supplémentaire dans le calcul des pensions, alors que la grande promesse de la réforme est précisement de le simplifier.

3. L'aspect le plus critique, politiquement, concerne à mon sens la question des retraites des fonctionnaires. On le sait, le régime de retraite de la fonction publique est globalement plus favorable que le régime général, notamment parce qu'il calcule le taux de remplacement sur les 6 derniers mois du traitement.

Cela ne veut pas nécessairement dire que les fonctionnaires soient "privilégiés" : le salaire est plus faible, à niveau de qualification égale, dans la fonction publique que dans le secteur privé, et un acteur économique rationnel devrait être indifférent, à flux de revenus actualisés équivalents, entre une offre {salaire plus élévé; retraite plus faible} et une offre {salaire plus faible; retraite plus élevée}.

En tout état de cause, le passage à un système de comptes notionnels ferait baisser considérablement la pension des fonctionnaires. Les auteurs proposent certes que les marges de manoeuvre financières dégagées par l'Etat (grâce à la baisse des "cotisations fictives" de l'Etat employeur) soient, à terme, intégralement utilisées pour augmenter le traitement des fonctionnaires. Avant de concéder :

Nous ne sous-estimons pas le caractère extrêmement délicat d’une telle transition, en particulier en termes de crédibilité des engagements salariaux de l’Etat.Au vu de la façon dont s'est déroulée la réforme des régimes spéciaux, au cours de laquelle la question de la compensation salariale n'a (à ma connaissance) jamais été explicitement posée, la suspicion des fonctionnaires ne serait pas totalement illégitime.

Et c'est très problématique. Parce que l'opposition parlementaire actuelle a tout intérêt à se doter rapidement d'une contre-proposition innovante sur les retraites pour échapper à l'alternative entre le refus de toute évolution et le suivisme peu ou pas assumé de l'ajustement paramétrique que défendra le gouvernement. Parce que la réforme défendue par Piketty et Bozio pourrait fournir les bases de cette contre-proposition. Et que l'opposition prévisible des fonctionnaires au système proposé rend son adoption par le PS hautement improbable.

Mis en ligne par Emmanuel à 23:19 | Lien permanent |